手術(shù)機(jī)器人融合醫(yī)學(xué)、機(jī)械工程、人工智能等多學(xué)科交叉技術(shù),被譽(yù)為高端醫(yī)療器械領(lǐng)域的“明珠”,是醫(yī)用機(jī)器人中的重要分支,更強(qiáng)調(diào)精準(zhǔn)、微創(chuàng)與遠(yuǎn)程控制,正加速從“實(shí)驗奢侈品”走向“臨床必需品”,為外科手術(shù)帶來前所未有的智能化、精準(zhǔn)化變革。7月3日,國家藥監(jiān)局發(fā)布《國家藥監(jiān)局關(guān)于發(fā)布優(yōu)化全生命周期監(jiān)管支持高端醫(yī)療器械創(chuàng)新發(fā)展有關(guān)舉措的公告(2025年第63號)》,將醫(yī)用機(jī)器人列為高端醫(yī)療器械之首,提出十大舉措支持其研發(fā)應(yīng)用,產(chǎn)業(yè)進(jìn)入高速發(fā)展時期。本文梳理了手術(shù)機(jī)器人的基本構(gòu)成及分類、發(fā)展歷程及最新研發(fā)應(yīng)用進(jìn)展,剖析產(chǎn)業(yè)發(fā)展存在的問題,并提出發(fā)展建議。

一、機(jī)器人重塑現(xiàn)代外科手術(shù)體系

(一)產(chǎn)品構(gòu)成及分類

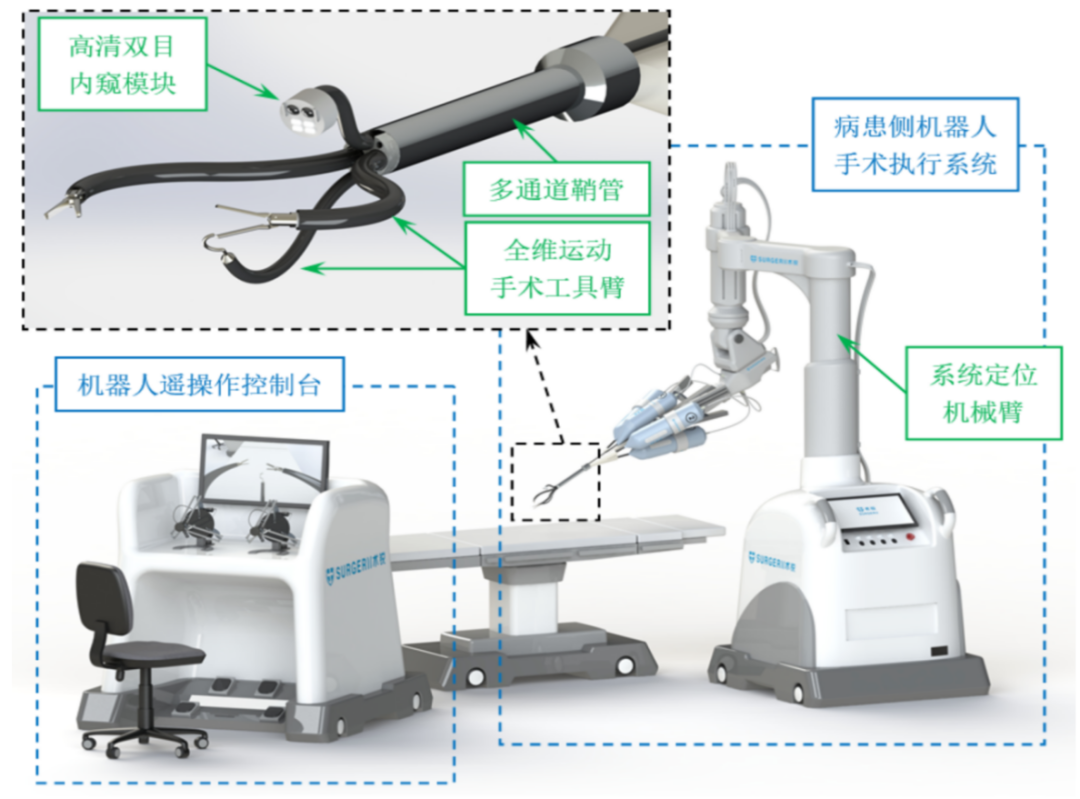

手術(shù)機(jī)器人主要包括操作控制臺、機(jī)械臂系統(tǒng)、成像系統(tǒng)、動力與傳感系統(tǒng)等核心部件。操作控制臺作為醫(yī)生與機(jī)器交互的核心平臺,是機(jī)器人的“大腦”;機(jī)械臂直接接觸患者,是機(jī)器人的“雙手”;成像系統(tǒng)具有3D立體視覺、熒光導(dǎo)航、影像融合功能,是機(jī)器人的“眼睛”;動力與傳感系統(tǒng)決定了操作精度、安全性和人機(jī)交互能力,是機(jī)器人的“心臟與神經(jīng)”。

圖片來源:醫(yī)療器械創(chuàng)新網(wǎng)

圖1 手術(shù)機(jī)器人基本構(gòu)成

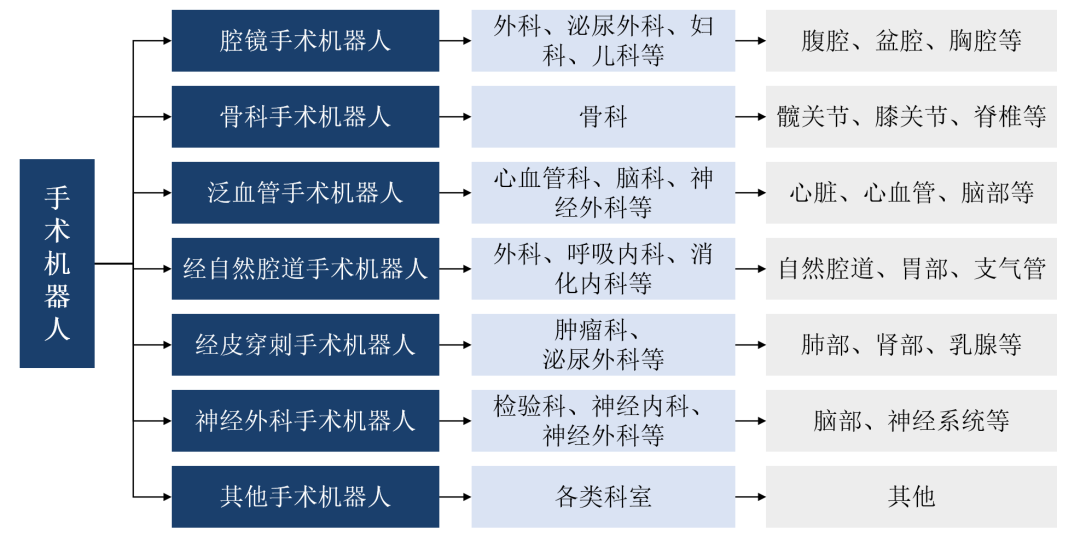

根據(jù)臨床場景,主要分為腔鏡、骨科、泛血管、經(jīng)自然腔道、經(jīng)皮穿刺、神經(jīng)外科手術(shù)機(jī)器人等。

圖片來源:數(shù)據(jù)來自千際投行,北國咨繪制

圖2 手術(shù)機(jī)器人分類

(二)技術(shù)特點(diǎn)

手術(shù)機(jī)器人融合機(jī)械工程(超柔性機(jī)械臂)、光學(xué)成像(4K/3D熒光內(nèi)窺鏡)、AI算法(手術(shù)路徑規(guī)劃系統(tǒng))、5G通信(遠(yuǎn)程時延<50毫秒)等多學(xué)科尖端科技,單臺設(shè)備專利密度超600項,是全球高端醫(yī)療裝備領(lǐng)域的技術(shù)競爭焦點(diǎn)。從臨床價值看,手術(shù)機(jī)器人將手術(shù)誤差從毫米級降至亞毫米級(0.1~0.5mm),極大縮短手術(shù)時間,減少手術(shù)創(chuàng)傷,同時,能夠有效降低醫(yī)生學(xué)習(xí)曲線、擴(kuò)展醫(yī)生能力邊界,且可遠(yuǎn)程控制基層醫(yī)院開展高難度手術(shù),促進(jìn)優(yōu)質(zhì)醫(yī)療資源下沉。

(三)發(fā)展歷程

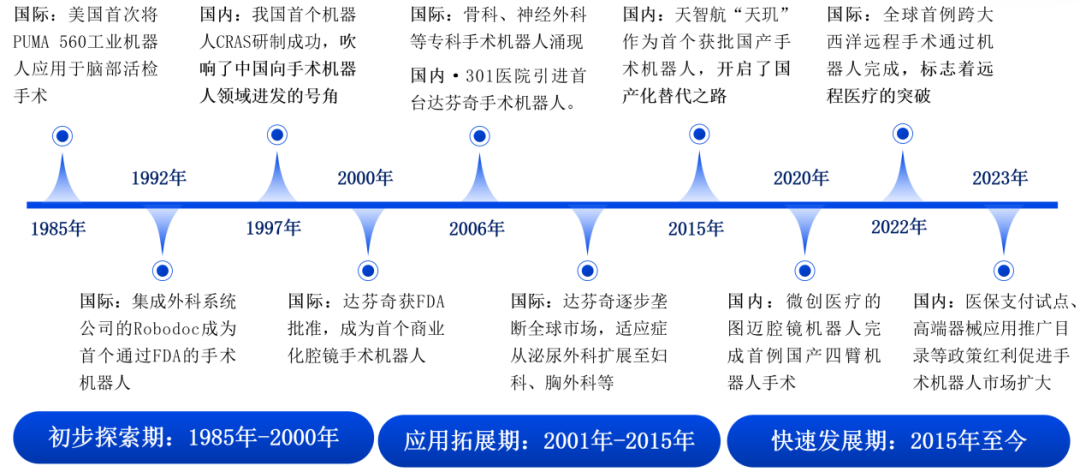

從行業(yè)發(fā)展生命周期角度看,手術(shù)機(jī)器人歷經(jīng)了早期探索、應(yīng)用拓展、快速發(fā)展三個主要時期。

早期探索與技術(shù)奠基期(1985—2000年):1985年,美國首次將PUMA 560工業(yè)機(jī)器人應(yīng)用于腦部活檢手術(shù),開啟手術(shù)機(jī)器人時代,隨后,ROBODOC、CRAS等初代產(chǎn)品相繼問世,不斷探索主動約束、力反饋、實(shí)時影像等底層技術(shù)突破。

商業(yè)化與應(yīng)用拓展期(2001—2015年):2000年,達(dá)芬奇獲FDA批準(zhǔn),商業(yè)化首個腔鏡手術(shù)機(jī)器人,并獲得巨大成功。隨后,骨科、神經(jīng)外科、血管介入等專科機(jī)器人不斷涌現(xiàn),臨床應(yīng)用范圍不斷拓展。

技術(shù)變革與迭代融合期(2015年至今):隨著5G、AI、新材料等前沿技術(shù)發(fā)展,手術(shù)機(jī)器人迎來新一輪技術(shù)變革浪潮,人機(jī)交互、超高精度、超低延時、多術(shù)式等技術(shù)推動產(chǎn)品向智能化、模塊化、遠(yuǎn)程化方向升級。

圖片來源:根據(jù)公開資料整理,北國咨繪制

圖3 手術(shù)機(jī)器人發(fā)展歷程

二、國內(nèi)手術(shù)機(jī)器人研發(fā)應(yīng)用進(jìn)展

自1997年首臺國產(chǎn)手術(shù)機(jī)器人CRAS原型機(jī)問世,到2024年產(chǎn)品獲批數(shù)量創(chuàng)歷史新高,我國手術(shù)機(jī)器人歷經(jīng)近三十年技術(shù)積淀與創(chuàng)新突破,產(chǎn)業(yè)從無到有、從有到優(yōu),加快從“跟跑”向“并跑”甚至“領(lǐng)跑”邁進(jìn),部分產(chǎn)品成功出海,加快走向全球市場。

(一)產(chǎn)品加速上市,市場滲透空間大

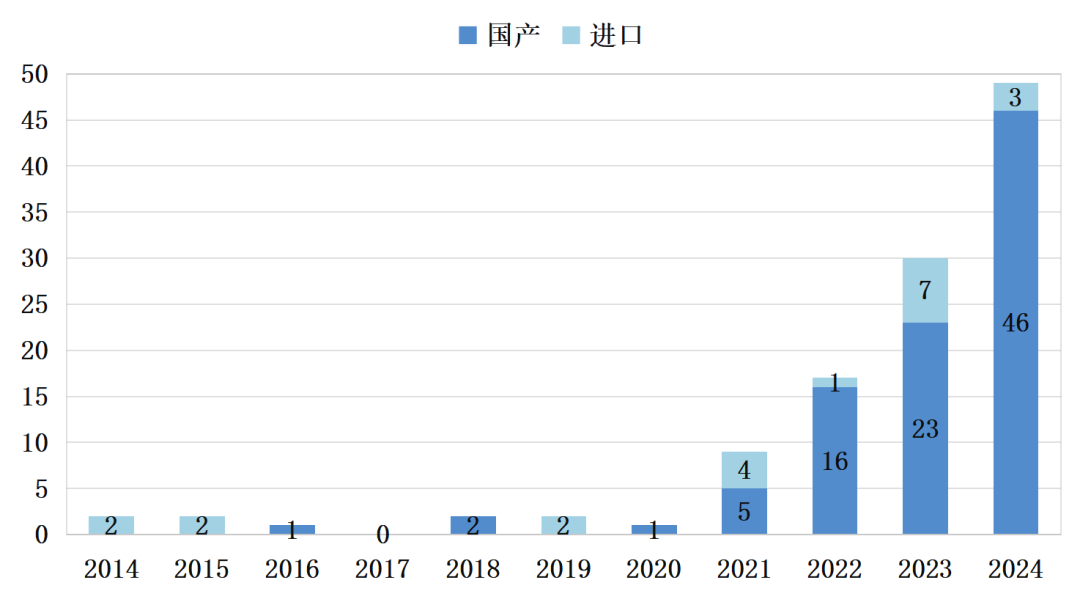

近三年國產(chǎn)手術(shù)機(jī)器人井噴式獲批并應(yīng)用,累計上市130余款,其中2024年上市49款,2025年截至目前已上市近30款。與已完成初步普及、醫(yī)患接受度高的美國相比(滲透率10%左右),我國仍處于市場教育階段,市場滲透率不足1%,未來提升空間巨大。

圖片來源:數(shù)據(jù)來自國家藥監(jiān)局、MedRobot等,北國咨繪制

圖4 全國手術(shù)機(jī)器人獲批數(shù)量

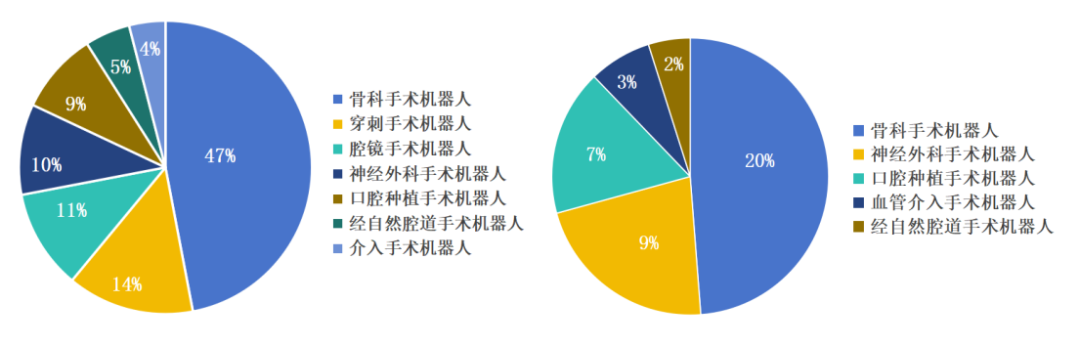

(二)腔鏡、骨科手術(shù)機(jī)器人占近八成市場

從獲批數(shù)量看,骨科手術(shù)機(jī)器人獲批50余款,占比近50%,遠(yuǎn)超其他類型機(jī)器人,腔鏡、神經(jīng)外科、穿刺機(jī)器人均獲批10款左右。從市場份額看,腔鏡手術(shù)機(jī)器人以其更高的產(chǎn)品價格和臨床應(yīng)用科室位列第一,占比近60%,其次是骨科手術(shù)機(jī)器人,占比20%。

圖片來源:數(shù)據(jù)來自國家高性能醫(yī)療器械創(chuàng)新中心、國家藥監(jiān)局等,北國咨繪制

圖5 全國手術(shù)機(jī)器人獲批數(shù)量和市場份額分布情況

(三)腔鏡手術(shù)機(jī)器人國產(chǎn)剛起步,逐步突破外資壟斷

截至目前,國內(nèi)累計獲批超10款,包括達(dá)芬奇Si和達(dá)芬奇Xi、思哲睿康多、精鋒MP1000、微創(chuàng)圖邁、術(shù)銳®機(jī)器人等,裝機(jī)量近600臺。達(dá)芬奇憑借成熟的臨床驗證和完整的術(shù)式體系,占據(jù)70%市場,國產(chǎn)產(chǎn)品憑借性價比和本土化優(yōu)勢等正加速入局,其中,微創(chuàng)的圖邁是國內(nèi)最早上市的四臂腔鏡機(jī)器人,產(chǎn)品性能國內(nèi)外領(lǐng)先,遠(yuǎn)程系統(tǒng)優(yōu)勢突出,在全球超30個國家或地區(qū)獲得注冊認(rèn)證,成功進(jìn)入歐洲市場;精鋒醫(yī)療MP2000兼具科室廣度、術(shù)式難度優(yōu)勢;康多機(jī)器人以更高性價比優(yōu)勢加快進(jìn)入縣級醫(yī)院市場。

表1 國內(nèi)重點(diǎn)腔鏡手術(shù)機(jī)器人獲批及市場情況

數(shù)據(jù)來源:北國咨根據(jù)公開資料整理

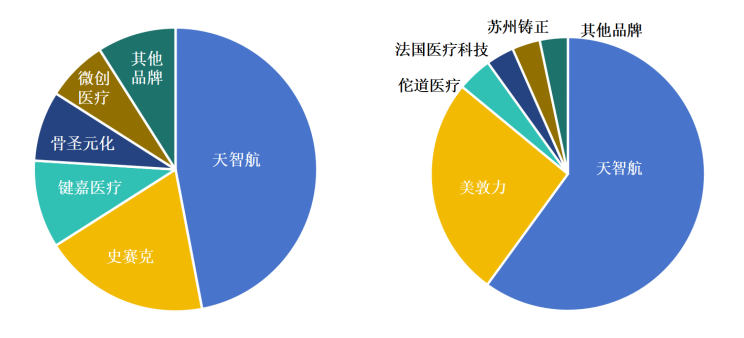

(四)骨科手術(shù)機(jī)器人上市爆發(fā),行業(yè)競爭激烈

國內(nèi)累計獲批超50款,包括關(guān)節(jié)置換、脊柱外科機(jī)器人等,裝機(jī)量約200~300臺。其中,天智航天璣是國內(nèi)首款骨科機(jī)器人,部分性能比肩甚至超過進(jìn)口產(chǎn)品,可實(shí)現(xiàn)脊柱、關(guān)節(jié)、創(chuàng)傷手術(shù)全覆蓋,占據(jù)一半以上市場,手術(shù)應(yīng)用量已超過11萬例;史賽克、美敦力分別于2018年、2021年進(jìn)入中國市場,依托動態(tài)穩(wěn)定性、力反饋精度和AI輔助決策等技術(shù)優(yōu)勢分別發(fā)力關(guān)節(jié)和脊柱領(lǐng)域,約占國內(nèi)20%市場;佗道醫(yī)療、鍵嘉醫(yī)療等新興企業(yè)依托多術(shù)式、場景適配等優(yōu)勢加快入院。

圖片來源:數(shù)據(jù)來自華安證券研究所,北國咨繪制

圖6 國內(nèi)關(guān)節(jié)置換和脊柱手術(shù)機(jī)器人市場情況

三、未來展望

近年來,我國手術(shù)機(jī)器人在技術(shù)創(chuàng)新和政策利好下實(shí)現(xiàn)了突破式發(fā)展,但整體看,產(chǎn)品核心零部件、影像和AI輔助決策功能、適應(yīng)癥覆蓋范圍等與進(jìn)口產(chǎn)品仍存在差距。如成本占比70%的三大核心零部件,只有控制器可實(shí)現(xiàn)自產(chǎn),伺服電系統(tǒng)、減速器依賴進(jìn)口;進(jìn)口產(chǎn)品整體覆蓋的適應(yīng)癥范圍更廣,在高難度術(shù)式中展現(xiàn)出優(yōu)異的操作穩(wěn)定性與安全性,國產(chǎn)產(chǎn)品仍處于適應(yīng)癥拓展階段,復(fù)雜術(shù)式的臨床成熟度仍需驗證。同時,受國內(nèi)醫(yī)院端市場采購政策、臨床培訓(xùn)體系以及產(chǎn)品自身穩(wěn)定性、適用性等多重因素影響,研發(fā)、應(yīng)用“前熱后冷”問題突出,產(chǎn)品入院應(yīng)用放量進(jìn)展慢,企業(yè)持續(xù)處于虧損狀態(tài),亟需加快打開國內(nèi)外市場。未來,需要聚焦研發(fā)端、應(yīng)用端雙向發(fā)力,加快技術(shù)突破、入院應(yīng)用和全球商業(yè)化進(jìn)程,形成創(chuàng)新-應(yīng)用閉環(huán),加速產(chǎn)品技術(shù)迭代和產(chǎn)業(yè)進(jìn)階升級。

(一)“技術(shù)研發(fā)”層面強(qiáng)化資源統(tǒng)籌

強(qiáng)化以臨床需求為導(dǎo)向的醫(yī)工協(xié)同創(chuàng)新,支持企業(yè)聯(lián)合醫(yī)療機(jī)構(gòu)、高校院所等搭建協(xié)同創(chuàng)新平臺,匯聚臨床、科研、企業(yè)等多方力量共同開展產(chǎn)品技術(shù)攻關(guān)、臨床轉(zhuǎn)化和產(chǎn)業(yè)化落地。從績效考核、資金配套等多維度鼓勵醫(yī)療機(jī)構(gòu)在數(shù)據(jù)資源、人才團(tuán)隊、設(shè)施配套、臨床場景等方面加大投入力度,全鏈條支持手術(shù)機(jī)器人創(chuàng)新攻關(guān)和迭代升級。

(二)“落地應(yīng)用”層面聚焦難點(diǎn)破局

支持具備資質(zhì)的企業(yè)搭建手術(shù)機(jī)器人租賃平臺,開展“服務(wù)租賃”模式創(chuàng)新,降低醫(yī)院資金支出壓力。支持定點(diǎn)醫(yī)療機(jī)構(gòu)按規(guī)定對手術(shù)機(jī)器人實(shí)施DRG付費(fèi)新技術(shù)除外,將手術(shù)機(jī)器人使用情況納入公立醫(yī)院績效監(jiān)測,鼓勵醫(yī)院引進(jìn)手術(shù)機(jī)器人。支持醫(yī)院、醫(yī)療器械企業(yè)及第三方機(jī)構(gòu)等建設(shè)醫(yī)療器械培訓(xùn)中心、應(yīng)用示范中心等,幫助提高產(chǎn)品認(rèn)知度。

(三)“全球推廣”層面聚焦優(yōu)化生態(tài)

支持檢驗檢測機(jī)構(gòu)參與相關(guān)國際標(biāo)準(zhǔn)制定,將國內(nèi)先進(jìn)技術(shù)和經(jīng)驗納入國際標(biāo)準(zhǔn),提高我國在該領(lǐng)域的話語權(quán)。加強(qiáng)與“一帶一路”國家和地區(qū)藥監(jiān)機(jī)構(gòu)的國際交流合作,推動監(jiān)管互認(rèn)。支持第三方機(jī)構(gòu)搭建國際營銷服務(wù)平臺,提供海外市場分析、法規(guī)解讀、注冊申報等服務(wù),組織開展國際交流展會等活動,幫助企業(yè)拓展銷售渠道。

參考文獻(xiàn)

[1]2024年中國手術(shù)機(jī)器人行業(yè)研究報告[EB/OL].https://www.21jingji.com/article/20240426/herald/8b9e5c61e1d95a5d887e6d42e7fea358.html

[2]手術(shù)機(jī)器人行業(yè)產(chǎn)業(yè)鏈深度梳理(2025年)[EB/OL].https://www.sohu.com/a/886340522_121709768

[3]2024年各領(lǐng)域手術(shù)機(jī)器人新獲證盤點(diǎn):骨科領(lǐng)域競爭激烈,穿刺賽道逐步升溫[EB/OL].https://mp.weixin.qq.com/s/R9-JCpHtZ9MsY8HeYGUNtg

作者介紹

杜玉竹

咨詢師、咨詢工程師(投資)

一級造價工程師

長期專注生物經(jīng)濟(jì)、醫(yī)藥健康領(lǐng)域產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)政策和項目咨詢,完成《京津冀重點(diǎn)領(lǐng)域產(chǎn)業(yè)鏈供應(yīng)鏈強(qiáng)鏈補(bǔ)鏈問題研究》《北京市醫(yī)療器械檢驗研究院創(chuàng)新發(fā)展咨詢服務(wù)》《北京化工集團(tuán)打造生物醫(yī)藥產(chǎn)業(yè)集團(tuán)發(fā)展規(guī)劃》等一批重點(diǎn)規(guī)劃和項目咨詢,獲北京市優(yōu)秀咨詢成果獎5項。

鄧紫雯

咨詢師

長期專注生物經(jīng)濟(jì)領(lǐng)域產(chǎn)業(yè)規(guī)劃、政策研究和規(guī)劃咨詢。

編輯:張 華

審核:蘭國威